3月以來,國際油價(jia) 大幅波動。數據顯示,WTI及Brent原油期貨主力合約月內(nei) 一度逼近120美元/桶,國內(nei) 原油期貨主力合約一度升至800元/桶以上。受此影響,燃料油及低硫燃料油期貨價(jia) 格波動也較為(wei) 劇烈,主力合約分別一度突破5000元/噸及5900元/噸。

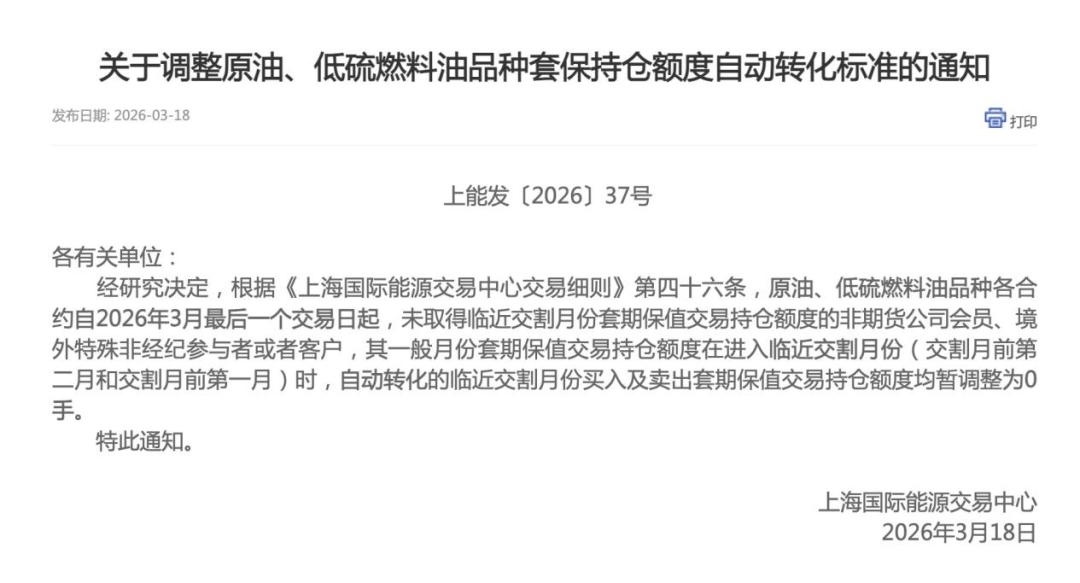

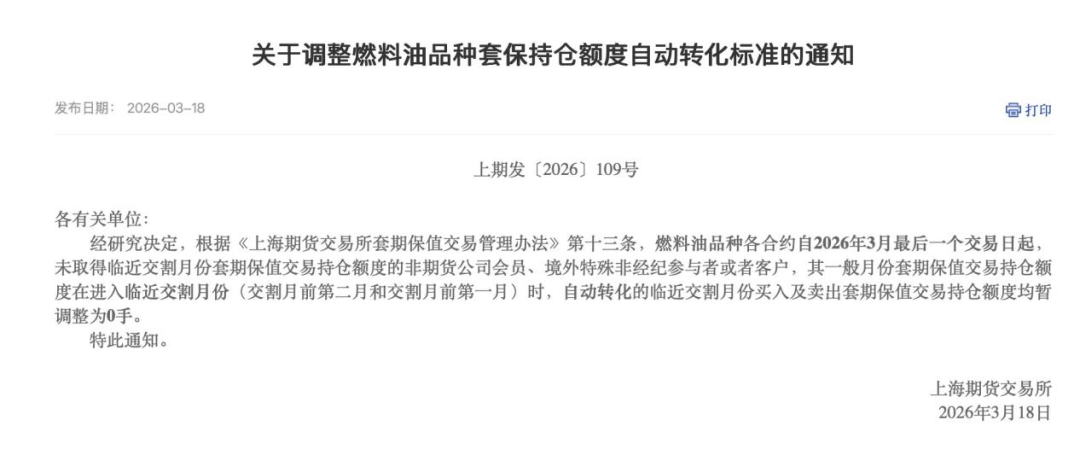

為(wei) 保證期貨市場穩定運行,3月18日收盤後,上海期貨交易所(下稱上期所)及上海國際能源中心(下稱上期能源)發布公告調整燃料油、原油、低硫燃料油品種套保持倉(cang) 額度自動轉化標準。公告稱,自2026年3月最後一個(ge) 交易日起,燃料油、原油、低硫燃料油品種各合約未取得臨(lin) 近交割月份套期保值交易持倉(cang) 額度的非期貨公司會(hui) 員、境外特殊非經紀參與(yu) 者或者客戶,其一般月份套期保值交易持倉(cang) 額度在進入臨(lin) 近交割月份(交割月前第二月和交割月前第一月)時,自動轉化的臨(lin) 近交割月份買(mai) 入及賣出套期保值交易持倉(cang) 額度均暫調整為(wei) 0手。

據悉,這是3月以來,上期所繼針對原油、燃料油、低硫燃料油品種多次發布風控措施後,維護市場穩定運行的又一舉(ju) 措。

提及近期能源市場的偏強格局,在紫金天風期貨研究中心副總經理肖蘭(lan) 蘭(lan) 看來,主要受美以伊衝(chong) 突主導。隨著美以伊衝(chong) 突升級導致霍爾木茲(zi) 海峽被封鎖,全球約20%的原油和35%的海運高硫燃料油供應中斷,俄羅斯燃料油出口增加量難以彌補中東(dong) 燃料油出口減少量造成的缺口。

肖蘭(lan) 蘭(lan) 提醒,從(cong) 定價(jia) 上看,3月9日,市場擔心封航長期化,全球市場存在極度恐慌,國際油價(jia) 上衝(chong) 到接近120美元/桶,進一步推漲高低硫燃料油成本。隨著國際能源署(IEA)釋放戰略儲(chu) 備,供應緊張的狀態得到階段性緩解。

中信期貨研究所能化組研究員楊家明認為(wei) ,當前行情受事件驅動與(yu) 情緒共振影響顯著,市場後續走勢不確定性較高。

從(cong) 目前盤麵波動來看,肖蘭(lan) 蘭(lan) 分析,地緣局勢反複將導致原油及燃料油價(jia) 格劇烈波動,建議投資者避免盲目追漲殺跌,關(guan) 注供應端變量,包括俄羅斯出口政策、煉廠裝置檢修及中東(dong) 通航恢複進度等。

南華期貨總經理助理夏曉燕提醒,隨著原油、燃料油、低硫燃料油等能源期貨品種價(jia) 格波動明顯加大,交割保障壓力與(yu) 市場運行風險也有所上升。

對於(yu) 3月18日收盤後上期所及上期能源針對原油、燃料油及低硫燃料油臨(lin) 近交割月套保額度管理進行調整,肖蘭(lan) 蘭(lan) 表示,這本質上是交易所依規行使監管權限的體(ti) 現,不僅(jin) 不會(hui) 影響實體(ti) 企業(ye) 的真實套保需求,在一定程度上還規避了極端情況下的非理性持倉(cang) 現象。

具體(ti) 來看,夏曉燕分析,本次調整主要是針對臨(lin) 近交割月套保額度管理進行優(you) 化,不影響正常交易、交割與(yu) 日常套保需求,不會(hui) 改變市場基本運行邏輯。不過,楊家明提醒,本次調整後,市場參與(yu) 者若希望在臨(lin) 近交割月份持有套期保值持倉(cang) ,必須事先向上期所申請並獲得批準的額度。此前可能存在的“一般月份額度自動轉化為(wei) 臨(lin) 近月份額度”操作路徑被關(guan) 閉。該規定直接援引了《上海期貨交易所套期保值交易管理辦法》第十三條,旨在從(cong) 製度源頭強化對交割月合約持倉(cang) 的控製與(yu) 管理。

從(cong) 政策效果來看,夏曉燕認為(wei) ,此舉(ju) 有利於(yu) 從(cong) 嚴(yan) 管控交割月持倉(cang) 規模、避免集中持倉(cang) 與(yu) 交割資源錯配,引導市場參與(yu) 者提前合理規劃持倉(cang) 與(yu) 套保安排,抑製非理性波動,穩定交割秩序,從(cong) 製度上築牢風險防線,為(wei) 市場平穩運行和實體(ti) 企業(ye) 穩健風險管理提供更加堅實的製度保障。

對於(yu) 以風險管理為(wei) 首要目標的實體(ti) 企業(ye) 而言,楊家明提醒,需要提前規劃套保需求,並按規定流程提交申請材料,確保在進入合約生命周期的關(guan) 鍵階段能夠有足夠的操作空間。反之,未能獲得審批的持倉(cang) 在進入交割月前兩(liang) 個(ge) 月時將被視為(wei) 無套保資質,麵臨(lin) 嚴(yan) 格的倉(cang) 位限製,從(cong) 而有效隔離投機資金在臨(lin) 近交割時可能引發的流動性風險和交割風險。

事實上,3月以來,在中東(dong) 衝(chong) 突擾亂(luan) 原油供應的情況下,亞(ya) 太地區已有數個(ge) 國家的煉廠受到了影響。

以日本為(wei) 例,日本石油協會(hui) (PAJ)數據顯示,截至3月14日當周,日本煉油廠的產(chan) 能利用率從(cong) 前一周的77.6%降至69.1%,而在美國和以色列對伊朗發動軍(jun) 事打擊前,產(chan) 能利用率曾超過80%。

至於(yu) 能源幾乎全部依賴進口的韓國,3月18日,在出台緊急供應協議的同時,韓國企劃財政部長官具潤哲還公開表示,韓國將限製石腦油出口,並暫時將該原料列為(wei) 供應鏈經濟安全項目。

韓國總統3月17日表示,如果中東(dong) 危機持續,政府應製訂應急方案,在指定日期限製車輛使用。

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家