受需求擴張與(yu) 供給約束的雙重壓力,稀土價(jia) 格具備穩定上漲的動力。

1月9日晚,國內(nei) 兩(liang) 大稀土巨頭北方稀土與(yu) 包鋼股份雙雙公告,對2026年第一季度稀土精礦交易價(jia) 格進行調漲。這已經是自2024年三季度起,稀土精礦交易價(jia) 格連續第6次上調。

開年以來高端稀土產(chan) 品價(jia) 格漲幅超10%

上述兩(liang) 大巨頭上調價(jia) 格僅(jin) 僅(jin) 是稀土價(jia) 格向上波動的縮影,在業(ye) 內(nei) 看來,北方稀土與(yu) 包鋼股份上調稀土精礦交易價(jia) 格也是受稀土價(jia) 格波動的影響。作為(wei) 重要的戰略資源,稀土產(chan) 業(ye) 正經曆結構性變革,全球新能源汽車銷量和滲透率逐漸提升,風電、人形機器人、軍(jun) 工等領域對稀土材料均有著強勁的需求。日前,商務部公告,加強兩(liang) 用物項對日本出口管製,在出口管製加碼下,稀土戰略地位再度凸顯。

近年來,上遊稀土產(chan) 業(ye) 經曆了集團整合,強化了國內(nei) 稀土行業(ye) 集中度,稀土開采和冶煉分離指標也在穩步釋放。下遊需求方麵,國內(nei) 釹鐵硼永磁材料在年產(chan) 量突破30萬(wan) 噸後,仍保持較高增速,有望進一步帶動對稀土的需求,使得稀土價(jia) 格總體(ti) 呈現穩中有升態勢。

受需求擴張與(yu) 供給約束的雙重壓力,稀土價(jia) 格具備穩定上漲的動力。以中國稀土行業(ye) 協會(hui) 披露的數據,截至2026年1月16日,稀土價(jia) 格指數達到239,較2025年末漲幅超10%;該指數1月15日點位達到240.9,創2023年3月14日以來新高,較2024年7月22日的最低點位153.3漲幅超過55%。

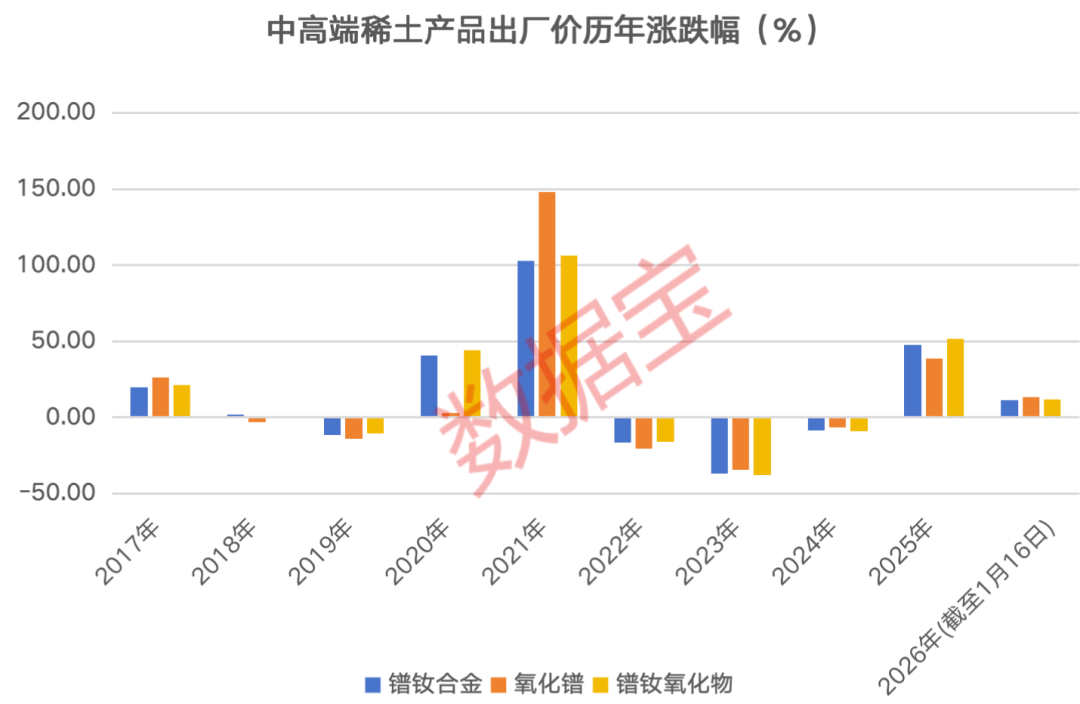

從(cong) 中高端稀土產(chan) 品出廠價(jia) 波動來看,根據Wind數據,截至2026年1月16日,國內(nei) 鐠釹合金出廠價(jia) 高達82.25萬(wan) 元/噸,氧化鐠出廠價(jia) 為(wei) 67.25萬(wan) 元/噸,鐠釹氧化物出廠價(jia) 為(wei) 68.25萬(wan) 元/噸,三者均創下2023年3月以來較高水平,其中氧化鐠、鐠釹氧化物創2023年3月以來次新高。

拉長時間來看,2025年以來,稀土價(jia) 格大幅上漲,2025年,上述三種中高端稀土產(chan) 品出廠價(jia) 漲幅均超過35%,今年以來,這三種中高端稀土產(chan) 品出廠價(jia) 持續上漲,漲幅均超過10%,其中氧化鐠出廠價(jia) 漲幅超過13%。

全球稀土供需缺口有望擴大

由於(yu) 早期受限於(yu) 技術水平,稀土被誤認為(wei) 很稀少。事實上,稀土元素在地殼中的總儲(chu) 量相對可觀,2024年數據顯示,中國以4400萬(wan) 噸儲(chu) 量位居世界第一,其他國家的稀土資源也相當豐(feng) 富,我國真正的優(you) 勢在於(yu) 冶煉分離及精深加工能力。

根據工信部及中信證券的預測,2023年,我國稀土開采礦量為(wei) 25.5萬(wan) 噸,冶煉分離產(chan) 量24.4萬(wan) 噸;預測2030年國內(nei) 稀土開采量52.1萬(wan) 噸,冶煉分離產(chan) 量51.9萬(wan) 噸。從(cong) 全球來看,預計2030年全球稀土供應量為(wei) 68.1萬(wan) 噸。中信證券還表示,隨著新能源汽車、機器人、工業(ye) 電機等領域消費的走強,稀土消費有望高速增長,供需有望趨緊,對稀土價(jia) 格形成長期支撐,預計2030年全球稀土需求或達到82.1萬(wan) 噸,較2030年預測的供應量缺口達到14萬(wan) 噸,供需缺口較2025年預計的1萬(wan) 噸有望持續擴大。

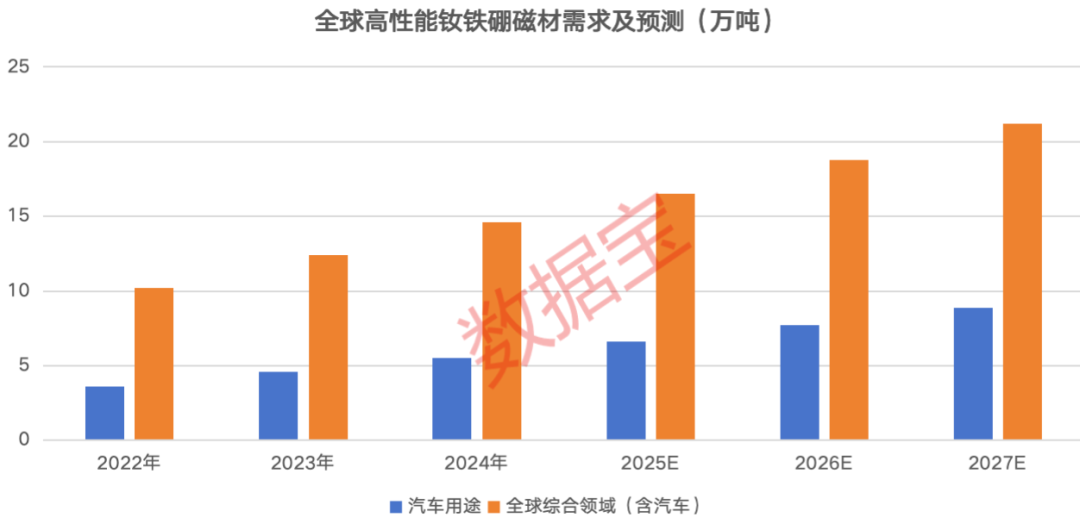

釹鐵硼稀土永磁材料作為(wei) 第三代永磁材料,是目前磁性能最好、綜合性能最優(you) 的磁性材料。其中,新能源汽車是高性能釹鐵硼材料需求拉動最明顯的領域,未來需求占比約50%。中信建投表示,預計2026年全球新能源汽車產(chan) 量將增長至超2600萬(wan) 輛,對應釹鐵硼永磁材料需求量將達到6.6萬(wan) 噸,汽車領域對釹鐵硼總需求量接近8萬(wan) 噸。與(yu) 此同時,包括汽車以及工業(ye) 電機、風力發電、工業(ye) 機器人、人形機器人、節能電梯、變頻空調、生活用品在內(nei) ,2026年全球高性能釹鐵硼需求量預計達到18.8萬(wan) 噸,較2022年10.2萬(wan) 噸的需求量有望增加超過80%。

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家