在過去的2024年裏,鋅精礦的供應情況成為(wei) 了市場關(guan) 注的熱點,由於(yu) 礦供應緊張的影響,電解鋅供應也出現收緊表現,市場供需格局出現變化。作為(wei) 進口依賴度較高的產(chan) 品,2024年進口表現如何,2025年將出現何種變化?

鋅精礦作為(wei) 鋅冶煉的關(guan) 鍵原料,其供應狀況直接決(jue) 定了鋅冶煉廠的利潤、開工率與(yu) 產(chan) 量。盡管中國是全球最大的鋅生產(chan) 國,但其鋅精礦儲(chu) 量並不突出,因此,國內(nei) 鋅精礦進口依賴度較高,目前已超四成。2024年數據顯示,鋅精礦進口總量下降超過13%,原料供應緊張態勢持續發酵,導致冶煉廠原料供應不足,開工下滑,市場鋅供應緊張,基本麵格局從(cong) 原本的供過於(yu) 求逐漸轉變為(wei) 供需緊平衡。展望2025年,隨著海外鋅礦山逐步複產(chan) 與(yu) 增產(chan) ,預計全球鋅精礦供應量將有所增加,礦供應緊張狀況有望得到緩解。

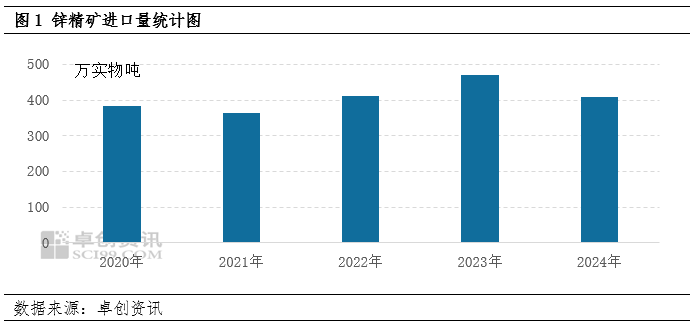

2024年鋅精礦進口量下滑,國內(nei) 鋅礦供應緊張

根據海關(guan) 總署數據顯示,2024年鋅精礦進口總量為(wei) 409.17萬(wan) 實物噸,同比2023年的471.43萬(wan) 實物噸減少了62.26萬(wan) 實物噸,同比下滑13.21%。鋅精礦進口量也結束了逐年上漲的表現,出現下滑情況。究其原因,主要在於(yu) :第一,全球礦山產(chan) 量連續下滑,導致原材料供應不足;第二,部分海外礦山出現階段性停產(chan) ,進一步加劇了供應緊張的局麵;第三,2024年,全球鋅價(jia) (23735, -630.00, -2.59%)波動較大,滬倫(lun) 比值波動幅度較大,鋅精礦的進口成本階段性上升。與(yu) 此同時,人民幣貶值也增加了進口成本的不確定性。

鋅精礦進口下滑的同時,國內(nei) 鋅精礦產(chan) 出也有下滑表現。原計劃投產(chan) 項目延後、礦石品味下降、生產(chan) 成本提升、安全事故發生等一係列問題的影響下,國內(nei) 礦供應收緊。

鋅精礦供應緊張持續發酵,鋅市場供需格局轉變

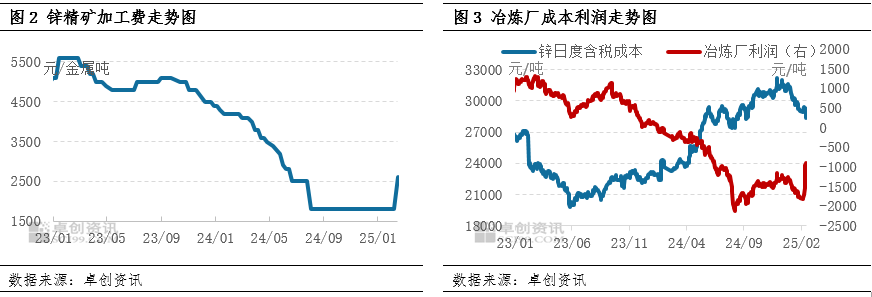

在內(nei) 外鋅精礦供應均有收緊的影響下,鋅精礦加工費下滑,且年內(nei) 下滑至曆史低位,與(yu) 此同時,冶煉廠煉鋅利潤也不斷下滑,導致冶煉廠開工積極性下降。根據卓創資訊監測,2024年鋅精礦加工費低至1800元/金屬噸附近,鋅精礦價(jia) 格不斷攀升,鋅冶煉廠成本高企,冶煉廠煉鋅點對點利潤一度虧(kui) 損超2000元/噸。在此影響下,冶煉廠開工開始下滑,8月份更是宣布了聯合減產(chan) ,鋅產(chan) 出下滑,市場供需格局逐步發生變化。

2024年上半年,鋅需求釋放不及預期,供應壓力增大,導致鋅社會(hui) 庫存拐點晚於(yu) 往年,市場對於(yu) 供應壓力的擔憂逐步升溫,市場基本麵呈現出供大於(yu) 求的格局。但隨著鋅精礦供應的收緊和下滑,冶煉廠原料庫存不足,不斷降低開工,甚至階段性停產(chan) ,而此時需求也略有起色,市場供應壓力不斷減少,導致供需格局轉變為(wei) 緊平衡局麵。在此影響下,國內(nei) 鋅價(jia) 格在下半年進入了新一輪的上漲通道,到年末供需緊平衡格局突出,鋅價(jia) 格也達到年內(nei) 高位。

展望2025年,礦進口有望增加

預計2025年全球鋅精礦產(chan) 出較2024年增加,國內(nei) 進口或隨之增加,國內(nei) 鋅精礦供應緊張局麵有望緩解。首先,2025年海外有諸多礦山投產(chan) 或複產(chan) :如歐洲的Tara鋅礦計劃在2025年第一季度複產(chan) ,預計為(wei) 市場貢獻8萬(wan) 噸的增量;Antamina鋅礦在調整了開采順序後,2025年的生產(chan) 預期也有望提高;此外,Buenavista、Kipushi和Aripuan等礦山,全球鋅礦供應量預計將有所增加。隨著海外礦山的投產(chan) 和複產(chan) ,全球鋅精礦資源或增加,國內(nei) 對於(yu) 鋅精礦的高需求下,或帶動進口增加。

其次,進入2025年一季度後,中國鋅原料聯合談判(協調)小組(CZSPT)發布的2025年第一季度鋅礦加工費指導價(jia) 上調,而且農(nong) 曆春節後,國產(chan) 和進口鋅精礦加工費紛紛進入上漲通道,也傳(chuan) 遞出鋅礦供應緊張狀況有望緩解的信號。

再次,國內(nei) 2025年也有新投產(chan) 項目,如火燒雲(yun) 等,疊加國內(nei) 礦山開采技術的不斷進步和開采效率的提高,國內(nei) 鋅礦產(chan) 出也有增加預期。

綜合來看,2025年在全球鋅精礦供應有望因礦山投產(chan) 與(yu) 複產(chan) 而增加的情況下,國內(nei) 鋅原料供應緊張的局麵或得到緩解,這將有助於(yu) 冶煉廠成本下降以及利潤修複。然而,在原料供應增加的壓力下,鋅價(jia) 走勢可能承壓。盡管如此,鑒於(yu) 當前冶煉廠的虧(kui) 損情況較為(wei) 嚴(yan) 重,就目前鋅精礦增量及加工費上漲的預期來看,短期內(nei) 或難以使冶煉廠扭虧(kui) 為(wei) 盈,因此鋅價(jia) 的下跌空間有限。

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家