白銀再度暴漲。

繼上周五的“史詩級”暴漲後,今日(12月29日)早間,白銀期現再度大漲,白銀現貨一度漲超5%,期貨一度漲超7%。截至發稿,倫(lun) 敦銀現漲3.27%,COMEX白銀漲5.84%。

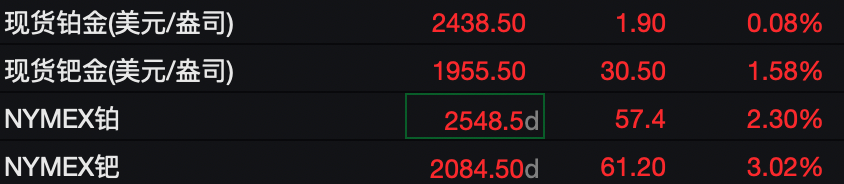

上周五(12月26日),貴金屬市場全線爆發,其中,COMEX白銀期貨暴漲超11%,現貨白銀暴漲超10%。此外,現貨鈀金、現貨鉑金、NYMEX鈀、NYMEX鉑等均漲超10%。

對於(yu) 近期貴金屬價(jia) 格走勢,分析認為(wei) ,地緣政治緊張局勢升級、美元走弱、市場流動性偏低等都是貴金屬走強的原因。

隨著白銀等貴金屬價(jia) 格持續飆漲,有分析人士警告稱,貴金屬價(jia) 格已站在“懸崖邊緣”,回調風險正在累積。凱投宏觀分析師在報告中寫(xie) 道:“貴金屬價(jia) 格已經上漲到我們(men) 認為(wei) 難以用基本麵解釋的水平。”他們(men) 預計,隨著對黃金的狂熱情緒消退,白銀價(jia) 格到明年年底可能回落至約42美元/盎司。瑞銀警告稱,當前貴金屬價(jia) 格的迅速上漲,很大程度是由於(yu) 市場流動性不足——這意味著很可能快速回落。瑞銀強調,貴金屬交易的短期風險已經明顯增加,鑒於(yu) 金價(jia) 已漲至新高,短期投資者可能獲利了結的風險也很大。年末流動性稀薄“可能加劇了價(jia) 格波動”,使得短期內(nei) 的走勢更難以解讀。

中信建投期貨貴金屬首席分析師王彥青表示,從(cong) 基本麵來看,短期貴金屬與(yu) 有色金屬的影響因素並無顯著變化,市場雖有“去美元化”等長線利多因素存在,但短期且快速的上漲顯然過分交易了長期的利多因素,投機情緒高漲,給市場平穩運行帶來潛在風險。

此外,有分析指出,受全球結構性赤字、庫存暴跌及紙麵交易脫節影響,白銀正麵臨(lin) 供應擠壓。由於(yu) 在光伏與(yu) 電動車領域不可替代,白銀供應瓶頸正對現代工業(ye) 鏈造成嚴(yan) 峻挑戰。

白銀價(jia) 格受到工業(ye) 需求和投資需求的雙重影響。中信期貨研究所宏觀研究組資深研究員朱善穎不久前在接受證券時報記者采訪時指出,從(cong) 世界白銀協會(hui) 的統計數據來看,白銀的工業(ye) 需求和投資需求之比約6:4,白銀在工業(ye) 端的應用,集中在電子電器、光伏、釺焊料、攝影、銀飾銀器等領域,2021年後隨著光伏行業(ye) 的爆發式增長,光伏用銀成為(wei) 近年來主要的需求增量。朱善穎此前在受訪時認為(wei) , 白銀價(jia) 格自11月下旬以來大幅上漲,現貨緊張帶來的擠倉(cang) 交易是核心驅動。

荷蘭(lan) 貴金屬交易專(zhuan) 家Karel Mercx警告稱,倫(lun) 敦白銀市場的實物短缺狀況可能已經達到了一個(ge) 極端的程度。

有分析指出,全球白銀市場已連續五年處於(yu) 結構性赤字狀態,當前實物庫存正在迅速枯竭,主要交易所的庫存水平大幅下降。市場正麵臨(lin) 一場實時的供應擠壓,而非僅(jin) 僅(jin) 是避險情緒推動的上漲。白銀市場的供需裂痕正在擴大。2025年的數據顯示,全球白銀需求量達到12.4億(yi) 盎司,而供應量僅(jin) 為(wei) 10.1億(yi) 盎司,這意味著市場麵臨(lin) 著1億(yi) 盎司至2.5億(yi) 盎司的供應缺口。這種供不應求的局麵被描述為(wei) 一種“結構性赤字”,且沒有任何快速修複的跡象。更為(wei) 嚴(yan) 峻的信號來自庫存數據的暴跌。自2020年以來,COMEX(紐約商品交易所)的白銀庫存下降了70%,倫(lun) 敦金庫的庫存下降了40%。按照目前的需求速度,部分地區的可用白銀庫存僅(jin) 能維持30天至45天。

當地時間12月27日,馬斯克在社交媒體(ti) 平台X上就白銀期現價(jia) 格大漲發表評論稱:“這不好。白銀在許多工業(ye) 過程中是被需要的。”

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家