光伏行業(ye) 虧(kui) 損蔓延。

1月18日,A股兩(liang) 大光伏龍頭——隆基綠能、通威股份披露了2025年年度業(ye) 績預告,兩(liang) 家企業(ye) 均預計2025年全年經營將錄得淨虧(kui) 損,隆基綠能預虧(kui) 超60億(yi) 元,通威股份預虧(kui) 超90億(yi) 元。

有分析人士指出,光伏行業(ye) 深度調整仍在持續,行業(ye) 整體(ti) 尚未走出虧(kui) 損困境,隨著“反內(nei) 卷”持續推進,光儲(chu) 平價(jia) 持續展開,光伏行業(ye) 供需有望在2026年進一步修複。價(jia) 格方麵,據行業(ye) 機構Infolink Consulting最新披露的數據,受出口退稅政策調整以及銀價(jia) 上漲的影響,本周光伏組件上調報價(jia) ,TOPCon組件與(yu) BC組件的報價(jia) 均呈上調態勢。

光伏龍頭巨虧(kui)

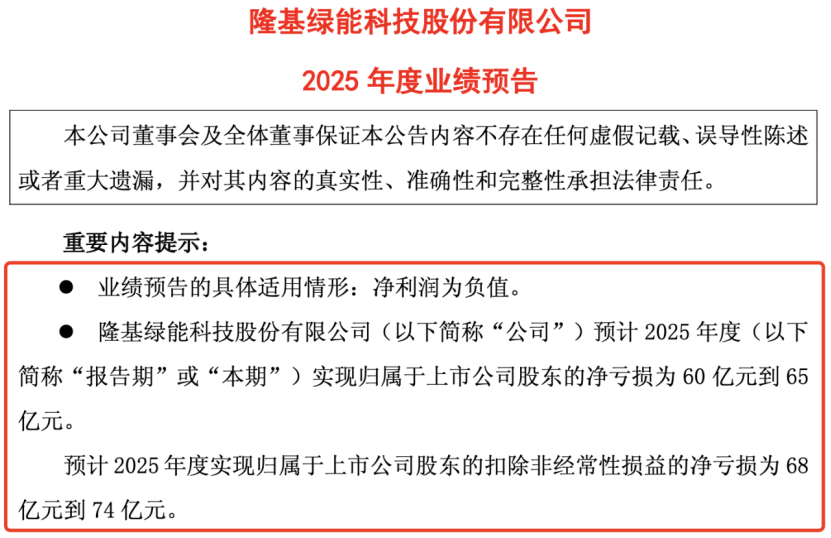

1月18日,隆基綠能發布業(ye) 績預告稱,預計2025年度實現歸屬於(yu) 上市公司股東(dong) 的淨虧(kui) 損60億(yi) 元到65億(yi) 元;預計2025年度實現歸屬於(yu) 上市公司股東(dong) 的扣除非經常性損益的淨虧(kui) 損為(wei) 68億(yi) 元到74億(yi) 元,虧(kui) 損金額有所縮減。

關(guan) 於(yu) 業(ye) 績預虧(kui) 的原因,隆基綠能表示,2025年,光伏行業(ye) 供需錯配、低價(jia) 內(nei) 卷式競爭(zheng) 持續,開工率維持低位,同時國內(nei) 電力市場化改革不斷深入,海外貿易壁壘持續加劇,光伏企業(ye) 經營環境嚴(yan) 峻複雜。四季度銀漿、矽料成本大幅上漲,顯著推升了矽片、電池及組件產(chan) 品成本,使得企業(ye) 經營進一步承壓。受製於(yu) 產(chan) 品價(jia) 格持續低迷和成本壓力,2025年度公司經營業(ye) 績仍然虧(kui) 損。

隆基綠能指出,報告期內(nei) ,公司以高價(jia) 值、場景化解決(jue) 方案為(wei) 核心塑造差異化競爭(zheng) 優(you) 勢,憑借長期積累的領先產(chan) 品、全球化渠道和品牌優(you) 勢,組件產(chan) 品市占率維持領先地位,高效BC二代產(chan) 品良率達成預期,順利規模化量產(chan) ,出貨量快速增長,賤金屬替代銀漿技術中試完成,開始規模化產(chan) 能建設。同時,公司適應國際貿易形勢調整優(you) 化全球業(ye) 務布局,通過光儲(chu) 協同布局提升係統解決(jue) 方案能力,持續推進組織提效,強化可持續發展韌性。

截至1月16日收盤,隆基綠能股價(jia) 漲1.24%,報18.73元/股,總市值為(wei) 1419億(yi) 元。

同日,通威股份也發布公告稱,公司預計2025年年度實現歸屬於(yu) 母公司所有者的淨利潤約為(wei) -90億(yi) 元至-100億(yi) 元。

2024年同期,通威股份歸屬於(yu) 母公司所有者的淨利潤-70.39億(yi) 元;歸屬於(yu) 母公司所有者的扣除非經常性損益的淨利潤-70.57億(yi) 元。

對於(yu) 2025年業(ye) 績預虧(kui) 原因,通威股份解釋稱,報告期內(nei) ,光伏新增裝機規模總體(ti) 維持同比增長,但下半年明顯放緩,行業(ye) 階段性供應過剩問題尚未緩解,產(chan) 業(ye) 鏈各環節開工率下行,白銀等部分核心原材料價(jia) 格持續上漲,產(chan) 品價(jia) 格同比繼續下跌,行業(ye) 經營壓力仍然顯著。

此外,通威股份表示,報告期內(nei) 公司計提長期資產(chan) 減值合計約15億(yi) —20億(yi) 元,同比增加約7億(yi) —12億(yi) 元。其中主要係技術迭代、市場需求變化等因素影響,公司對電池及組件業(ye) 務計提部分長期資產(chan) 減值。公司對部分光伏電站業(ye) 務計提長期資產(chan) 減值約10億(yi) 元。

另外,愛旭股份也發布公告稱,預計2025年度實現歸屬於(yu) 母公司所有者的淨利潤虧(kui) 損12億(yi) 元至19億(yi) 元。受行業(ye) 結構性產(chan) 能過剩影響,供需失衡狀況仍未顯著改善,主要產(chan) 品價(jia) 格持續處於(yu) 相對低位,以及2025年下半年上遊原材料價(jia) 格持續上漲而下遊組件價(jia) 格傳(chuan) 導不暢,導致公司全年經營承壓,業(ye) 績虧(kui) 損,但虧(kui) 損幅度較上年顯著收窄。

為(wei) 何大麵積虧(kui) 損?

本月以來,晶澳科技、TCL中環、天合光能、晶科能源、鈞達股份和大全能源也陸續發布業(ye) 績預虧(kui) 公告,其中天合光能、晶科能源尚未披露業(ye) 績虧(kui) 損金額範圍,但均表示預計2025年年度實現歸屬於(yu) 母公司所有者的淨利潤為(wei) 負值。

2025年以來,光伏組件價(jia) 格受困於(yu) 行業(ye) 內(nei) 卷式競爭(zheng) 以及終端需求不足,長期處於(yu) 低位,導致行業(ye) 出現大麵積虧(kui) 損。有分析人士指出,隨著“反內(nei) 卷”持續推進,光儲(chu) 平價(jia) 持續展開,光伏行業(ye) 供需有望在2026年進一步重塑,報價(jia) 與(yu) 盈利有望隨著供需重塑震蕩修複。

價(jia) 格方麵,2025年下半年以來,光伏產(chan) 業(ye) 鏈價(jia) 格表現為(wei) “控產(chan) 預期推漲”與(yu) “實際需求疲軟”的博弈,價(jia) 格整體(ti) 持穩但上行阻力仍較大。

2026年一季度,光伏組件報價(jia) 迎來久違的上漲。行業(ye) 機構Infolink Consulting最新披露數據顯示,光伏組件上調報價(jia) :TOPCon組件與(yu) BC組件的報價(jia) 均呈上調態勢,報價(jia) 超0.8元/瓦。分布式分銷渠道的光伏組件成交價(jia) 格持續突破,目前成交區間為(wei) 0.67元/瓦至0.8 元/瓦,均價(jia) 為(wei) 0.72元/瓦。

Infolink Consulting分析稱,受近日出口退稅取消政策以及銀價(jia) 上漲的影響,光伏組件廠家在報價(jia) 策略上普遍出現上調,目前出口的光伏組件報價(jia) 在0.09美元/瓦至0.13美元/瓦。

中國有色金屬工業(ye) 協會(hui) 矽業(ye) 分會(hui) 指出,盡管光伏產(chan) 品出口退稅政策落地對電池、組件出口的短期預期形成支撐,但部分需求已在2025年提前預支,對當前需求的實際拉動效果相對有限。另一方麵,白銀價(jia) 格持續高漲大幅推升了電池片及組件環節的生產(chan) 成本,而終端電站對成本上漲的接受度尚不明朗,致使下遊開工率調整的不確定性較高。

有分析指出,政策調整將加速光伏行業(ye) 洗牌與(yu) 產(chan) 能出清。中信證券電池與(yu) 能源管理首席分析師吳威辰認為(wei) ,從(cong) 影響來看,對於(yu) 短期政策設置退稅稅率梯度式下降和過渡期的安排,企業(ye) 可通過電池價(jia) 格調整對衝(chong) 影響;中長期來看,在海外擁有電池產(chan) 能的中國頭部電池企業(ye) 有望進一步提升全球競爭(zheng) 力、獲取更多的海外市場份額和更高的盈利水平。

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家