鳳凰網汽車原創 “當前,汽車產(chan) 業(ye) 變革已踏進深水區,廣汽集團已全麵進入‘戰時狀態’。”一個(ge) 月前,廣汽集團董事長馮(feng) 興(xing) 亞(ya) 在一論壇上的表態,更像是背水一戰的宣言。

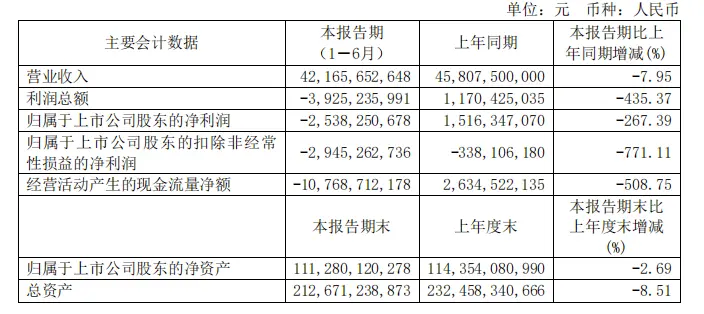

一個(ge) 月後,廣汽集團披露半年報,繼2024年廣汽集團首次錄得年度虧(kui) 損後,此次半年報創下20年來首次半年虧(kui) 損記錄——2025年上半年廣汽集團實現營業(ye) 收入421.66億(yi) 元,同比下降7.95%;歸屬於(yu) 上市公司股東(dong) 的淨利潤虧(kui) 損25.38億(yi) 元,上年同期淨利潤15.16億(yi) 元,由盈轉虧(kui) ;扣非淨虧(kui) 損29.45億(yi) 元,上年同期為(wei) 3.38億(yi) 元。

實際上,2023年已見廣汽盈利端“失血”,2024年全年其淨利潤雖為(wei) 8.24億(yi) 元,但實際扣非後虧(kui) 損高達43.5億(yi) 元。2025年上半年,公司直接由盈轉虧(kui) ,企業(ye) 銷量、營收持續下滑,“大象轉身”的艱難在一連串疲軟數據中表現得淋漓盡致。

進入“戰時狀態”、啟動三年“番禺行動”、從(cong) 戰略管控向經營管控轉變、再度牽手華為(wei) ,能帶領這家深陷“傳(chuan) 統燃油車收縮、新能源車難撐大局”困境的車企走出業(ye) 績泥潭、實現自我突圍嗎?

合資失速,自主遇阻

受國產(chan) 新能源汽車的智能化升級和價(jia) 格戰影響,合資非豪華乘用車市場占有率持續下滑,曾被視為(wei) “利潤奶牛”、為(wei) 大型汽車集團貢獻多數利潤的合資品牌風光不再,在經曆結構性轉型的中國汽車市場利潤貢獻度降低。目前這種壓力在廣汽集團身上表現得十分明顯。

對於(yu) 上半年業(ye) 績表現,廣汽集團在財報中坦言“受多重因素疊加影響,上半年整體(ti) 經營成效未達預期目標”,並列出了四點原因:

一是公司於(yu) 報告期內(nei) 推出的幾款重點新能源車型,銷量仍處於(yu) 爬坡期,未達計劃目標,多個(ge) 主力車型受價(jia) 格戰影響,收益下滑。

二是既有銷售體(ti) 係與(yu) 新能源轉型需求存在結構性錯配,銷售渠道以原有4S店為(wei) 主導,直營、代理、互聯網等新渠道建設落後於(yu) 同行業(ye) ,營銷體(ti) 係效能提升較慢。

三是自主品牌一體(ti) 化運營改革落地顯效尚需時間,報告期內(nei) 公司新產(chan) 品開發效率提升和各領域成本控製仍在持續推進。

四是公司海外銷售基礎薄弱,在渠道建設、產(chan) 品管理、經營協調方麵仍有待提升。

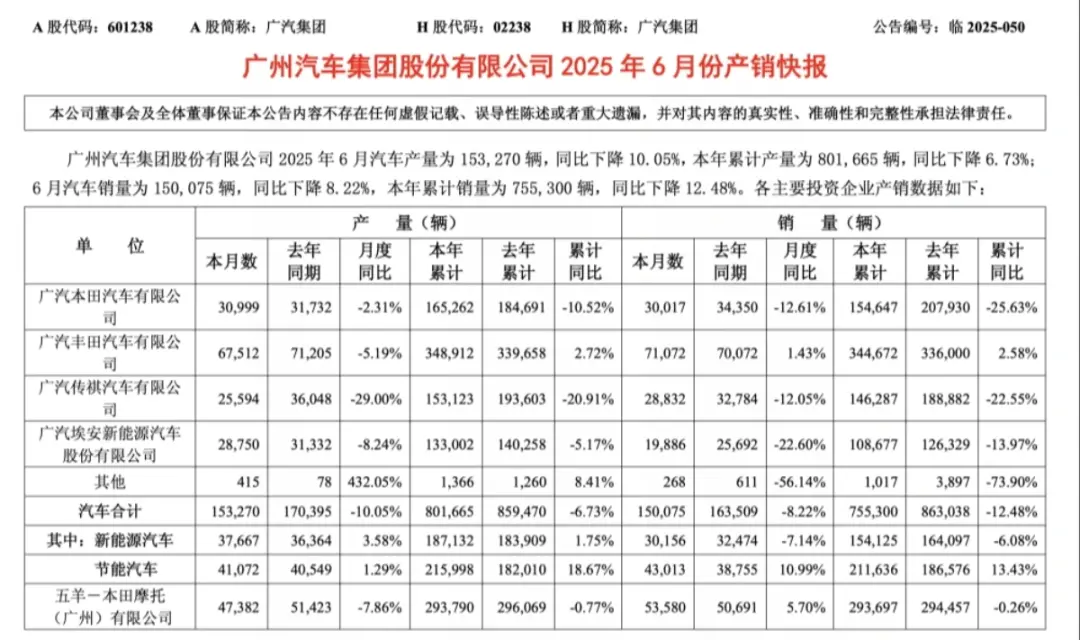

究其根本,銷量下滑是導致廣汽集團利潤失速的主要原因。產(chan) 銷快報顯示,上半年廣汽累計銷量75.53萬(wan) 輛,同比下降 12.48%,僅(jin) 完成其年度銷量(同比增長15%,即230萬(wan) 輛)的32.84%。除廣汽豐(feng) 田實現2.58%的微增外,廣汽本田、廣汽傳(chuan) 祺、廣汽埃安分別同比下滑25.63%、22.55%、13.97%。

廣豐(feng) 成為(wei) 廣汽集團旗下唯一增長的品牌,與(yu) 其購車優(you) 惠有關(guan) 。今年廣汽豐(feng) 田推出“一價(jia) 到底”和“一保到底”購車福利,威蘭(lan) 達和鋒蘭(lan) 達兩(liang) 款SUV全係官降,其中前者降幅高達4.4萬(wan) 元,後者降幅高達3.9萬(wan) 元,刺激了銷量增長。不過同樣推出一口價(jia) 的廣汽本田銷量表現不盡如人意,是廣汽旗下銷量下滑最明顯的品牌,遠超行業(ye) 平均水平。

事實上,自2024年以來,曾對廣汽集團利潤貢獻超過70%的利潤支柱——以燃油車為(wei) 主要銷量來源的廣本、廣豐(feng) 銷量和收入持續縮水,銷量萎縮導致兩(liang) 家合資公司的收入同比分別降低27.03%和28.34%。2024年廣汽集團聯營企業(ye) 和合營企業(ye) 的投資收益從(cong) 83.49億(yi) 元暴跌至29.98億(yi) 元,降幅達64.09%。

合資失速之際,廣汽集團的自主品牌增長遇到瓶頸。曾被寄予厚望、一度是黑馬的埃安高開低走,從(cong) 2024年下半年開始,雖陸續推出多款“低價(jia) ”車型,但銷量並未回歸增長,2025年,廣汽埃安頹勢進一步加劇,單月銷量跌至月均2.5萬(wan) 輛左右,且多月同比下滑超20%,與(yu) 2023年埃安月銷5萬(wan) 輛的水平相去甚遠。7月廣汽埃安銷量為(wei) 2.66萬(wan) 輛,同比下降24.6%,仍未走出低穀。

一方麵,汽車行業(ye) 諸多經驗已證明,過於(yu) 依賴B端市場難以實現長久發展,標簽固化不利於(yu) 品牌形象和市場拓展;另一方麵,隨著新能源汽車市場競爭(zheng) 的日益激烈,比亞(ya) 迪、奇瑞、吉利等自主品牌更具競爭(zheng) 力的新車型頻出,搶占了不少份額。和同價(jia) 位競品相比,埃安在電池、智駕等核心領域並無明顯優(you) 勢,難以吸引消費者興(xing) 趣。

同時,埃安麵向高端市場突破的努力也沒能得到回報,高端品牌“昊鉑”2024年僅(jin) 銷售1.56萬(wan) 輛,雖已實現獨立運作,但未能打開高端市場,且多次陷入輿論風波。

另一自主品牌廣汽傳(chuan) 祺在新能源轉型浪潮中稍顯遲緩,當前在售的10餘(yu) 款車型中,燃油車占比大半,新能源車型銷量增長主要依托市場份額並不大的MPV,在需求更廣闊的SUV和轎車市場增長乏力。

押注增程、二度牽手華為(wei) :廣汽還有機會(hui) 嗎?

改革,成了廣汽集團自救的唯一出路。去年廣州車展上,廣汽啟動三年“番禺行動”,正式對自主品牌實施經營管控,目標是到2027年實現自主品牌銷量占集團總銷量的60%以上,並挑戰自主品牌銷量突破200萬(wan) 輛。

彼時管理層稱,改革、調整、轉型是廣汽的必由之路,為(wei) 了“讓聽到炮火的人”做決(jue) 策,廣汽將總部搬至廣州番禺,成立產(chan) 品、采購、財務、品牌營銷本部,並引入IPD流程,推動數字化變革。

“廣汽是‘先有兒(er) 子後有爹’,也就是先有的子公司,再有母公司,所以它的發展和別的企業(ye) 不一樣。”上海車展上,馮(feng) 興(xing) 亞(ya) 提及改革是“痛苦的”“艱難的”,有些改革效果立竿見影,有些改革需要穩固一段時間才能看到效果。“到目前為(wei) 止,廣汽改革主要做了四件事——打造經營型總部、實施自主品牌一體(ti) 化運營、導入IPD(集成產(chan) 品開發)再造產(chan) 品開發流程體(ti) 係和推進幹部人事改革。”

不過,一季度和二季度財報數字的連續慘淡似乎潑了一盆冷水。同時其間廣汽埃安遭遇員工持股爆雷、IPO計劃疑似受阻、員工認購股權估值縮水、廣汽埃安高管退休後已經收回股權投資款和利息等傳(chuan) 言沸沸揚揚,盡管官方親(qin) 自下場辟謠,但風波背後難掩資本市場對集團改革的不安,以及廣汽轉型過程中必須正視的信任和治理難題。

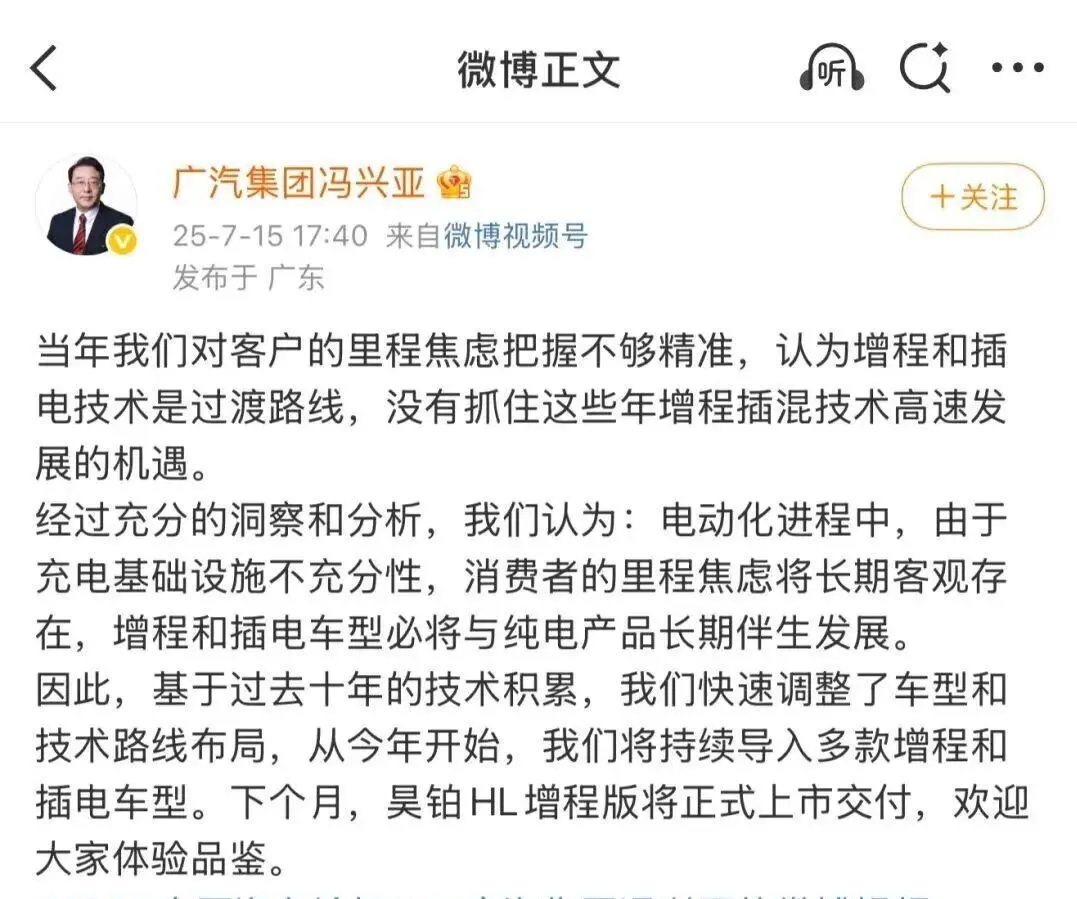

此外,曾自詡為(wei) 新能源轉型先鋒的廣汽卻“起了大早,趕了晚集”。一方麵,高管坦誠戰略判斷上出現失誤——“當年我們(men) 對客戶的裏程焦慮把握不夠精準,認為(wei) 增程和插電技術是過渡路線,沒有抓住這些年增程插混技術高速發展的機遇。”

同期比亞(ya) 迪、零跑、理想、問界等憑借混動技術占據新能源汽車市場半壁江山,直到今年廣汽才緊急調整策略,宣布持續導入多款增程和插電車型,近日推出“星源增程”並上市首款搭載該技術的昊鉑HL增程版。

然而,增程技術早已被多家車企快速複製並占領用戶心智,理想汽車近期給出的悲觀三季度指引證實了增程市場的增長接近見頂,廣汽的首款增程產(chan) 品麵臨(lin) 的難度可想可知。

除了內(nei) 部的加速轉型外,廣汽也尋求外部賦能,緊抓“救命稻草”華為(wei) ,試圖借華為(wei) 的流量光環和智能技術背書(shu) 一戰。雙方攜手成立華望汽車,將打造麵向30萬(wan) 元級高端市場的創新產(chan) 品,首款車型預計將於(yu) 2026年麵世。近日埃安向華望汽車增資6億(yi) 元,增資完成後,廣汽集團直接持有華望汽車71.43%股權。

事實上,廣汽與(yu) 華為(wei) 淵源頗深,2021年廣汽加入華為(wei) “HI模式”,聯合定義(yi) 、共同開發,計劃打造一款中大型智能純電SUV車型。但中途否決(jue) 了與(yu) 華為(wei) 的合作,合作項目由與(yu) 華為(wei) 聯合開發變更為(wei) 自主開發,華為(wei) 將繼續以重要供應商身份參與(yu) 公司自主品牌車型的開發及合作。

這一決(jue) 策讓廣汽失去了與(yu) 華為(wei) 合作率先推出高端智能車型的機會(hui) ,其間華為(wei) 與(yu) 賽力斯合作的問界、與(yu) 長安合作的阿維塔聲名鵲起,華為(wei) 的智能駕駛和智能座艙也成為(wei) 消費者購車的重要考量,近日華為(wei) 與(yu) 上汽合作的尚界品牌首款車型尚界H5開售18小時小訂突破5萬(wan) 輛。

“當年因為(wei) 埃安銷量出色,廣汽拒絕了華為(wei) ,如今又因‘失速’埃安重新擁抱華為(wei) 。與(yu) 華為(wei) 分手後,埃安雖然2023年的成績耀眼,但隨後銷量增長進入了瓶頸期。二度牽手華為(wei) ,就是埃安的選擇之一。這不僅(jin) 可以加強其在智能駕駛、車聯網等領域的產(chan) 品實力,也能在品牌和營銷方麵,借助到華為(wei) 的勢能。”有業(ye) 內(nei) 人士分析。

不過,時移世易,雖然雙方再度牽手,但當下的市場環境與(yu) 當初難以同日而語,華望汽車如何快速建立差異化優(you) 勢、如何把握產(chan) 品上新節奏、如何在服務和渠道上有所區隔等,均是不小的挑戰。

“我們(men) 無法改變風,但可以改變帆,調整帆的角度,以適應新的航程。”馮(feng) 興(xing) 亞(ya) 曾如是表示。而當下已駛入改革深水區的廣汽不容有失,這艘大船能否乘風破浪穀底反彈,時間會(hui) 給出答案。

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家